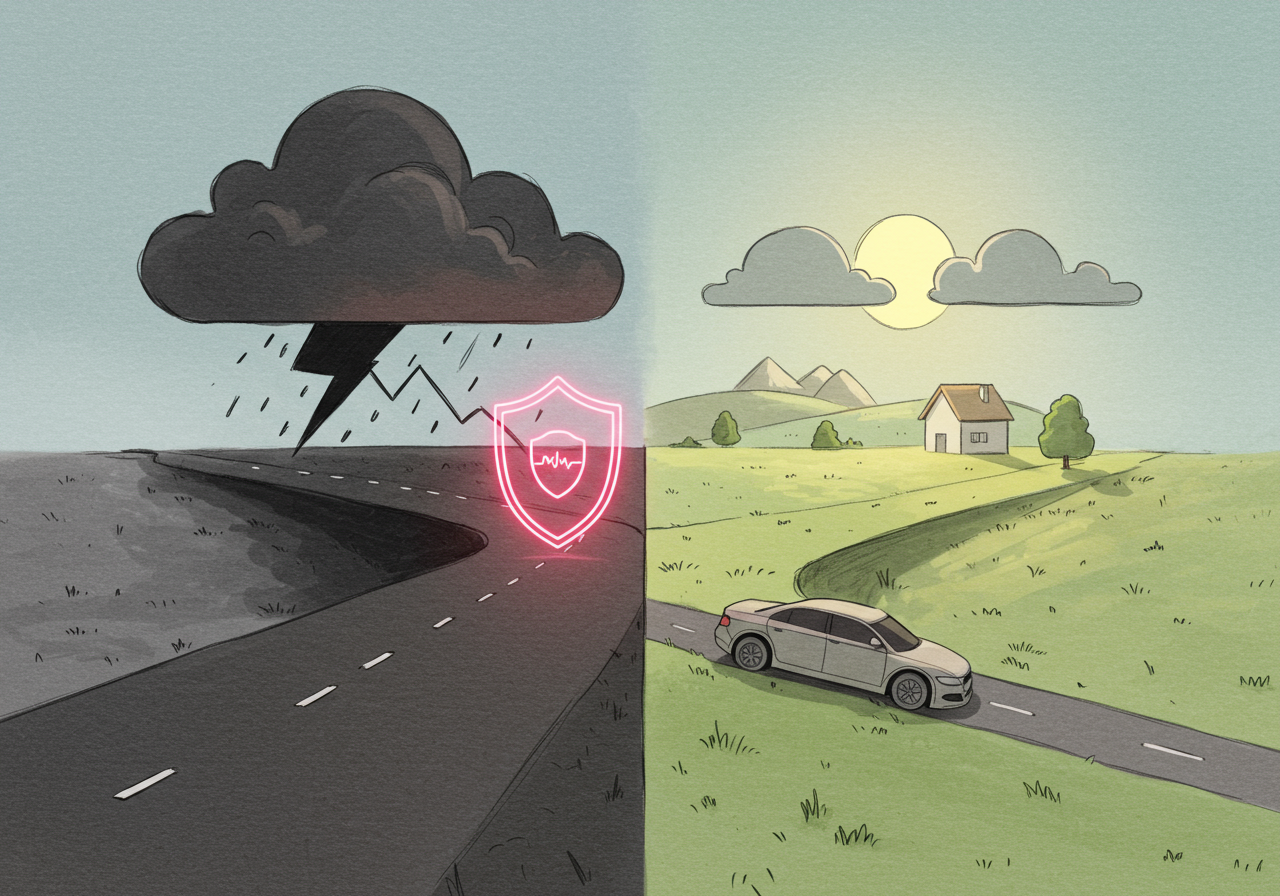

Правильно оформленная страховка осаго является не просто обязательным документом для каждого автовладельца, а фундаментальным инструментом финансовой защиты, который помогает избежать серьезных долговых обязательств. Многие воспринимают этот полис как очередную статью расходов, однако его истинная ценность раскрывается в момент наступления страхового случая. Именно в этот момент становится очевидно, что своевременная покупка страховки — это взвешенное решение, направленное на сохранение финансовой стабильности. Понимание этого принципа является основой грамотного управления личным бюджетом.

Владение автомобилем неизбежно сопряжено с рисками, и дорожно-транспортное происшествие — самый очевидный из них. Если автовладелец становится виновником аварии, он по закону обязан возместить ущерб, причиненный имуществу и здоровью других людей. Без страхового полиса эти расходы полностью ложатся на его плечи, и суммы могут быть колоссальными, часто приводя к необходимости брать кредиты или продавать имущество. Таким образом, ОСАГО выступает в роли финансового буфера, защищающего от внезапного и разрушительного удара по личному капиталу.

Отношение к страховке как к неотъемлемой части личной финансовой стратегии позволяет более осознанно подходить к управлению деньгами. Включение стоимости полиса в годовой бюджет, анализ предложений от разных компаний и выбор оптимальных условий — все это элементы финансовой дисциплины. Такой подход не только обеспечивает защиту от крупных потерь, но и тренирует навыки, необходимые для принятия любых других финансовых решений, будь то оформление кредита или формирование сбережений.

Последствия отсутствия полиса для личного бюджета

Отсутствие полиса ОСАГО может превратить даже незначительное ДТП в начало серьезных финансовых трудностей. Водитель, ставший виновником аварии, сталкивается с необходимостью самостоятельно покрывать все расходы пострадавшей стороны, что включает ремонт чужого автомобиля, а также компенсацию вреда здоровью. Эти суммы часто исчисляются сотнями тысяч, а иногда и миллионами рублей, что для большинства людей является неподъемным бременем. В результате человек оказывается в долговой яме, выбраться из которой может быть очень сложно.

Кроме прямых выплат пострадавшим, виновник без страховки несет и другие издержки, включая судебные расходы, если дело доходит до разбирательства. Пострадавшая сторона имеет полное право обратиться в суд для принудительного взыскания ущерба, что влечет за собой дополнительные траты на юристов и госпошлины. Все это усугубляет и без того тяжелое финансовое положение, создавая непредвиденные финансовые обязательства, которые могут преследовать человека годами.

В конечном счете, экономия на покупке полиса ОСАГО является ложной и крайне рискованной. Потенциальный ущерб от одного-единственного ДТП несоизмеримо выше стоимости самой дорогой страховки. Финансово грамотный человек понимает, что страхование — это не трата, а инвестиция в собственную безопасность и стабильность. Это осознанный выбор, позволяющий избежать сценария, при котором одна ошибка на дороге может перечеркнуть все финансовые достижения.

Как работает финансовая защита ОСАГО

Механизм работы ОСАГО довольно прост и направлен на защиту именно финансового благополучия виновника ДТП. Когда происходит авария, страховая компания виновной стороны берет на себя обязательство выплатить компенсацию пострадавшим в пределах установленных законом лимитов. Это означает, что личные сбережения и активы автовладельца остаются в неприкосновенности. Полис работает как финансовый щит, принимая удар на себя.

Законодательно установлены максимальные суммы выплат, которые являются гарантией для обеих сторон. Эти лимиты периодически пересматриваются с учетом инфляции и роста стоимости ремонта, обеспечивая адекватный уровень покрытия. На сегодняшний день полис ОСАГО покрывает:

- Ущерб, причиненный имуществу (автомобилям, ограждениям и т.д.).

- Вред, нанесенный жизни и здоровью людей (пешеходов, пассажиров, других водителей).

- Расходы на погребение в случае трагических последствий.

Таким образом, страховка защищает от самых крупных и разорительных исков.

Для получения выплаты пострадавшая сторона обращается либо в страховую компанию виновника, либо в свою собственную, если применима система прямого возмещения убытков. Этот процесс четко регламентирован, что ускоряет получение компенсации и снижает вероятность конфликтов между участниками ДТП. Вся система нацелена на то, чтобы максимально цивилизованно и безболезненно для личных финансов урегулировать последствия аварии. Это превращает потенциальную финансовую катастрофу в решаемую административную задачу.

Выбор страховой компании: минимизация будущих рисков

Подход к выбору страховой компании должен быть таким же серьезным, как и выбор банка для получения кредита. Самая низкая цена полиса не всегда означает самое выгодное предложение, ведь в случае ДТП на первый план выходит надежность страховщика и его готовность выполнять свои обязательства. Компания с сомнительной репутацией может затягивать выплаты, необоснованно занижать сумму ущерба или создавать бюрократические преграды. В итоге кажущаяся экономия на полисе оборачивается потерянным временем, нервами и дополнительными расходами.

Перед покупкой полиса необходимо провести небольшой анализ рынка, изучив не только ценовые предложения, но и рейтинги финансовой устойчивости страховых компаний. Независимые рейтинговые агентства оценивают способность страховщиков отвечать по своим обязательствам, что является важным индикатором их надежности. Также полезно ознакомиться с отзывами реальных клиентов на специализированных форумах и сайтах. Именно опыт других людей, уже столкнувшихся с процессом урегулирования убытков, дает наиболее объективное представление о качестве сервиса компании.

Не стоит пренебрегать и качеством клиентской поддержки и цифровых сервисов. Возможность быстро связаться с оператором, удобное мобильное приложение для оформления европротокола, прозрачный процесс отслеживания статуса выплатного дела — все это важные составляющие современного страхового продукта. Выбирая компанию, которая инвестирует в технологии и сервис, вы инвестируете в собственное спокойствие. Это гарантирует, что в стрессовой ситуации после ДТП вы получите быструю и квалифицированную помощь.

Как законно сэкономить на покупке полиса

Несмотря на то, что тарифы ОСАГО регулируются государством, существуют абсолютно законные способы снизить стоимость полиса, что является важным элементом финансовой грамотности. Основной инструмент для этого — коэффициент «бонус-малус» (КБМ), который напрямую зависит от вашей истории вождения. Каждый год без аварий по вашей вине приносит скидку, которая накапливается и может существенно удешевить страховку. Таким образом, аккуратное и безаварийное вождение — это самая эффективная и долгосрочная стратегия экономии.

Еще один важный аспект — правильное указание всех данных при оформлении полиса. Ограничение списка водителей, допущенных к управлению, только теми, у кого большой стаж и хороший КБМ, также поможет снизить цену. Важно понимать, что стоимость рассчитывается по самому «рискованному» водителю в списке. Поэтому, если в полис вписан молодой и неопытный водитель, цена будет значительно выше.

Наконец, не стоит лениться сравнивать предложения от разных страховых компаний. Базовая ставка, которая является основой для расчета, может варьироваться в пределах установленного тарифного коридора, и у разных страховщиков она может отличаться. Использование онлайн-агрегаторов позволяет за несколько минут получить расчеты от десятков компаний и выбрать наиболее выгодный вариант. Такая разумная экономия средств без ущерба для надежности является признаком ответственного финансового поведения.

Ответы на популярные вопросы

Если страховая выплата в рамках установленного лимита не покрыла всю стоимость ремонта, оставшуюся часть ущерба пострадавший имеет право взыскать непосредственно с виновника ДТП. Это можно сделать либо по добровольному соглашению, либо через суд. Именно такие ситуации и подчеркивают важность ОСАГО как инструмента, который покрывает основную, а зачастую и всю сумму ущерба, защищая от крупных личных трат.

Нет, наличие или отсутствие автокредита напрямую не влияет на расчет стоимости полиса ОСАГО. Ценообразование основано на факторах риска, связанных с автомобилем и водителями (мощность, регион, стаж, аварийность), а не на финансовом положении собственника. Однако банк, выдавший кредит, может потребовать оформления полиса КАСКО, который является добровольным видом страхования и страхует сам автомобиль от повреждений и угона.

Некоторые страховые компании и банки-партнеры предлагают возможность оплаты полиса ОСАГО в рассрочку, разделив платеж на несколько частей. Это может быть удобным вариантом для тех, кому сложно единовременно выплатить всю сумму. Однако стоит внимательно изучать условия такой рассрочки: иногда она может включать в себя дополнительные комиссии или проценты, что в итоге сделает полис дороже.